Kredittsjekk deg selv gratis

I forbindelse med lån, er det en vanlig prosedyre for banker og andre långivere å kredittsjekke vedkommende som ønsker å låne penger. Her er formålet å kontrollere/få en oversikt over kundens økonomiske situasjon. Det er slik banken kan forsikre seg om at kunden er i stand til å betjene og betale tilbake lånet.

Det er imidlertid ikke bare banken som kan utføre en kredittsjekk. Du kan kredittsjekke deg selv hvis du for eksempel vil vite hvordan ståa er før du søker om et lån, eller om du trenger å forbedre egen kredittscore.

Du kan kredittsjekke deg selv helt gratis ved å gå inn på et kredittopplysningsbyrå sine nettsider. De vanligste kredittopplysningsbyråene i dag er Experian, Bisnode og Creditsafe.

Ved bruk av BankID, kan du logge inn slik at du kan se alle opplysninger som er registrert på deg, og du sikrer dessuten at ingen kan utgi seg for å være deg.

Hvorfor kredittsjekke deg selv?

Ved å kredittsjekke deg selv, vil du få tilgang på informasjon om din økonomiske situasjon, noe som er nyttig når du søker lån. Du kan se opplysningene på nett når du logger inn, eller du kan be kredittopplysningsbyrået sende kredittsjekken direkte til deg.

Kredittscoren din er blant annet viktig for hvor mye penger du kan låne og for hvilken rente du kan få på lånet. Har du en god eller høy kredittscore, vil du som regel få tilbud om en lavere effektiv rente. Du vil også være i en god posisjon til å få låne et høyere beløp.

Det vil alltid være gunstig å vite hva din egen kredittscore er dersom du ser etter et lån med gode lånebetingelser. Slik ser du enkelt om du trenger å forbedre noe før du søker hos banken.

Hvordan kredittsjekke deg selv?

Å kredittsjekke seg selv er enkelt. Ved å velge en av aktørene vi har nevnt (Experian, Bisnode eller Creditsafe), samt følger videre instruksjoner, vil denne prosessen bare ta noen få minutter.

Kredittopplysningsbyråene er pålagt å gi deg all data de har om deg, dersom du ber om dette.

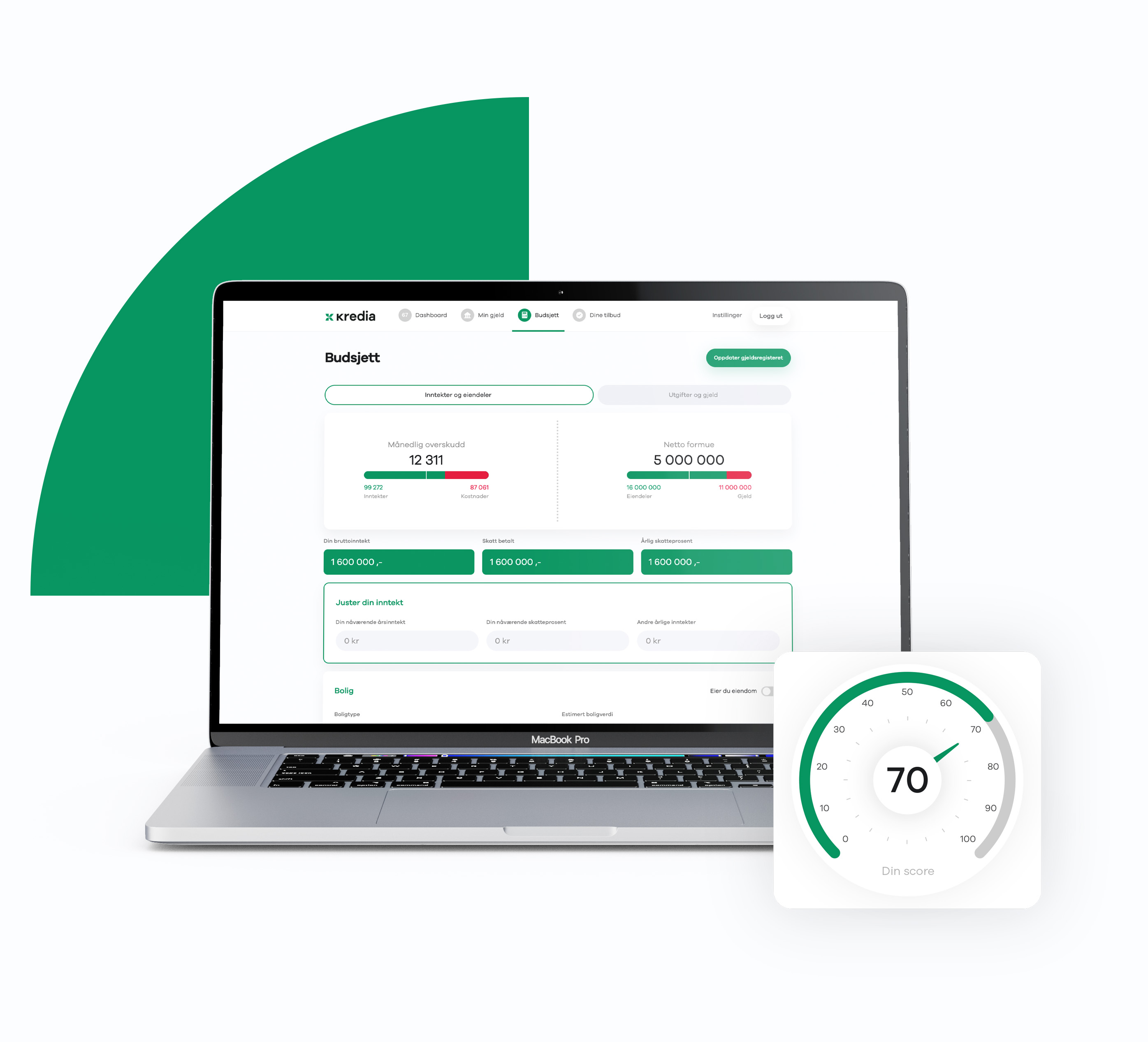

Kredittscore - Hva er det og hvordan påvirker det deg?

Under en kredittsjekk vil du få en kredittscore. Denne scoren baseres både på din nåværende økonomi og din betalingshistorikk. Sjekken skal fortelle noe om din sannsynlige økonomiske atferd i fremtiden. En kredittscore kan fortelle banken følgende:

· Hvilken risiko du utgjør for å misligholde lånet

· Hvor stor sannsynlighet det er for at du betaler lånet tilbake

Vær obs på at intervallet som brukes i en kredittsjekk varierer noe fra aktør til aktør. Noen opererer med en score fra 0 til 5, mens andre rangerer kredittscoren fra 0 til 100.

Dette betyr tallene i grove trekk:

1 - 20: Dette er en svært lav kredittscore, og risikoen for mislighold er veldig stor

21 - 29: Dette er en lav kredittscore, og du utgjør en stor risiko for mislighold

30 - 50: Moderat risiko for mislighold

51 - 70: Dette er en god kredittscore, og du utgjør liten risiko for mislighold

71 - 100: Dette er en svært god kredittscore, og risikoen for mislighold er veldig lav

Hvordan forbedre kredittscoren din?

Dersom du ønsker å forbedre egen kredittscore, bør du starte med å se om du har noen betalingsanmerkninger registrert på deg. Har du slike heftelser, vil det være smart å kvitte seg med de med en gang. Banker flest avslår søknader om lån med en gang hvis de ser at du har betalingsanmerkninger.

Har du en aktiv inkassosak registrert på ditt navn, er det lurt å gjøre opp denne før du søker om et nytt lån.

Du kan også se hvor stor gjeld du har når du kredittsjekker deg selv. Ved å redusere gjeldspostene dine, vil du forbedre kredittscoren din betydelig på sikt.

Hva er et gjenpartsbrev?

Hvis du har mottatt et brev fra et kredittopplysningsbyrå med gjenpartsopplysninger, kan det være vanskelig å vite hva dette handler om. I et slikt brev står det som regel at noen har kredittsjekket deg, i tillegg til informasjon skattetall, næring og eventuelle inkassosaker eller betalingsanmerkninger.

Hvis et selskap eller et firma gjør en sjekk av dine kredittopplysninger gjennom et kredittopplysningsbyrå, er kredittopplysningsbyrået pliktig i å sende et gjenpartsbrev til deg. Her skal det fremkomme hvilke opplysninger som er hentet om deg, og hvem som har gjort en kredittsjekk av deg.

Kredittsjekk deg selv i dag

Er du usikker på hva bankens kredittsjekk av deg kommer til å vise når du skal søke om lån? Da bør du være i forkant og ta en kredittsjekk av deg selv på forhånd. En kredittsjekk av deg selv gir deg en god pekepinn på om du bør søke lån med en gang, eller om du bør forbedre kredittscoren din.

Ofte stilte spørsmål om kredittsjekk

Hva gjør en kredittsjekk?

En kredittsjekk er i bunn og grunn bankenes verktøy for å forsikre seg om at de ikke låner ut penger til personer som ikke er i stand til å håndtere et lån. Kredittsjekken tar blant annet for seg betalingshistorikk, inntekt, gjeld og eventuelle betalingsanmerkninger som er registrert.

Kan du kredittsjekke deg selv gratis?

Ved å logge inn hos for eksempel Experian eller Bisnode, er tjenesten helt gratis. Disse byråene er også pliktige i å dele alle kredittopplysninger med deg.

Hvem har kredittsjekket meg?

Har du mottatt et brev eller mail om at du har blitt kredittsjekket? Da kan du logge deg inn på Digipost.no. Her ser du hvem som har kredittsjekket deg og hvilke opplysninger de har hentet ut.

Hva er en god kredittscore?

Har du en score på mellom 51 og 70, vil dette være ansett som bra. En score på under 30 vil på en annen side være en dårlig score.